Privatansatte bliver fattige pensionister

Læs også: "Bedre ordning for færre penge"

Mange fysioterapeuter i det private vil få markant mindre at leve for, når de bliver pensionister. Det er især privatansatte fysioterapeuter, der får et problem. Det skyldes, at de i gennemsnit kun indbetaler 7,5 procent af deres løn til pension. Det er mindre end det halve af de offentligt ansatte fysioterapeuter.

”Det er vigtigt så tidligt som muligt at tænke over, hvilket liv man gerne vil leve som pensionist”, siger rådgiver Helle Gullacksen fra pensionsselskabet PFA, der for nylig har indgået en pensionsaftale med Danske Fysioterapeuter for selvstændige og privatansatte. ”Det er de penge, man indbetaler i den første periode på arbejdsmarkedet, som giver afkast i flest år, så det har stor betydning at komme tidligt i gang,” tilføjer hun.

I forhold til i dag

Hos PFA benytter man sig af det, man kalder Pensionstallet, når man skal rådgive kunderne. Det viser, hvor mange penge man vil kunne forvente at få udbetalt om måneden som pensionist i forhold til, hvad man får udbetalt i dag. For eksempel betyder et Pensionstal på 70, at man får udbetalt 70 procent af det, man får i dag, de første 20 år man er pensionist.

”Vores erfaring er, at det er en rigtig god måde at give folk en fornemmelse af, hvor meget de med fordel kan spare op. Pension kan virke lidt fjernt for mange mennesker, men det har meget stor betydning for, hvordan vi kommer til at leve en stor del af vores liv,” siger Helle Gullacksen. Hun understreger, at der ikke er et rigtigt svar, når det kommer til pension.

”I sidste ende må man gøre op med sig selv, hvilket liv man gerne vil have som pensionist i forhold til de muligheder, man har for at spare op. Men herfra anbefaler vi, at man går efter et Pensionstal på mellem 70 og 80”.

Meget mindre at leve for

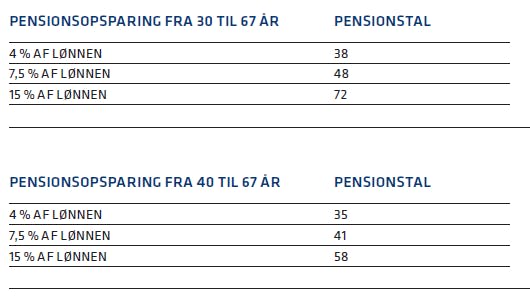

PFA har for Fysioterapeuten regnet på, hvor mange penge man vil have som pensionist med forskellige pensionsindbetalinger. Disse beregninger bygger på, at man betaler ind til pension, fra man er 30 år, til man bliver 67 år. For enkelthedens skyld er formue ud over pensionen som fx arv og friværdi ikke taget med i beregningen af Pensionstallet. Men har man formue, tæller den med på lige fod med indbetalingen til pension - så man kan altså godt have et fornuftigt Pensionstal, selvom pensionsindbetalingen ikke er så stor.

Tallene viser, at hvis man indbetaler 4 procent af sin løn til pension og tjener omkring 34.000 kroner om måneden, så skal man indstille sig på, at man, når man når pensionen, kun har cirka en tredjedel af de penge at gøre godt med hver måned, som man har i dag.

”Tallet er inklusiv folkepension og ATP, så det er meget lidt. Vi vil kraftigt anbefale, at man sparer mere op, hvis ens Pensionstal ligger så lavt. Ellers får man et pensionistliv med meget få muligheder,” siger Helle Gullacksen.

Hvis man indbetaler 7,5 procent, som er gennemsnittet blandt privatansatte fysioterapeuter, så ser det lidt bedre ud. Her kan man regne med at have næsten halvdelen af de penge, man har i dag.

”Vi er stadig i den lave ende i forhold til de fleste andre. Når det er gennemsnittet, så tyder det på, at mange fysioterapeuter med fordel kan overveje, om de kan indbetale mere,” siger hun.

Hvis man derimod indbetaler 15 procent af lønnen på 34.000 kr., så vil man kunne forvente at have 72 procent af sin nuværende indtægt efter skat.

”Det er normalt et rimeligt niveau, men man vil selvfølgelig have færre penge til rådighed, end man får udbetalt i dag. Typisk får man også lidt lavere udgifter til nogle ting som pensionist, for eksempel a-kasse og transport. Det vigtigste er, at man selv vurderer, hvor meget man har brug for, og det er noget af det, vi gerne vil hjælpe den enkelte med at tage stilling til,” siger Helle Gullacksen.

Jo ældre, jo mere

Tallene bygger på, at man kommer i gang med at spare op som 30-årig. Men hvis man er ældre, kan man så stadig nå at spare op?

”Ja. Det er godt at starte så tidligt som muligt, fordi de første penge, man indbetaler til pension, har længst tid til at blive til flere, men det er aldrig for sent at begynde,” siger rådgiveren.

Eksemplerne for privatansatte er beregnet af PFA ud fra gennemsnitslønnen i august 2015, der er på 34.000 kroner inkl. pension.

”Selvom man får mindre ud af at starte senere, er det stadig langt bedre end at skulle leve af folkepensionen alene. Så det er under alle omstændigheder en god ide at komme i gang”.

Forskellige situationer

Selvom Pensionstallet giver en god ide om, hvor meget man med fordel kan spare op til pensionen, så afhænger det også af, om man for eksempel har taget et banklån for at købe hus.

”Hvis man har lån med høj rente, kan det være en fordel at betale dem ud først. Det er vigtigt at understrege, at meget afhænger af den enkelte fysioterapeuts situation. Det er også en af grundene til, at vi tilbyder alle personlig rådgivning som en del af denne aftale,” slutter Helle Gullacksen

Ny aftale om pension: Hvad betyder det for dig?

- Danske Fysioterapeuter har indgået en ny pensionsaftale med PFA, som giver selvstændige og ansatte i det private og i praksissektoren mere fleksible muligheder.

- Blandt andet får du stor indflydelse på, hvordan pensionspengene bliver investeret. Du kan også selv justere, hvor godt du vil være dækket ved for eksempel dødsfald eller nedsat erhvervsevne.

- Ordningen bliver obligatorisk for godt 2000 selvstændige med ydernummer, der automatisk bliver overflyttet fra PKA. Selvstændige uden ydernummer og privatansatte fysioterapeuter har mulighed for at tilslutte sig aftalen, hvis de er medlemmer af Danske Fysioterapeuter.

- Aftalen giver også mulighed for, at ejere kan lave en samlet aftale for hele klinikken, så for eksempel sekretærer kommer med på samme ordning.Ordningen træder i kraft 1. oktober 2015.

Har du spørgsmål, er du velkommen til at kontakte PFA Rådgivningscenter på 70 12 50 00.

Læs mere og book evt. en rådgivningssamtale på PFA's hjemmesideDu skal logge ind for at se kommentarer og selv kommentere

Log ind

Er du endnu ikke medlem? Bliv medlem i dag og få fuld adgang til fysio.dk, og gør brug af vores mange medlemsfordele.